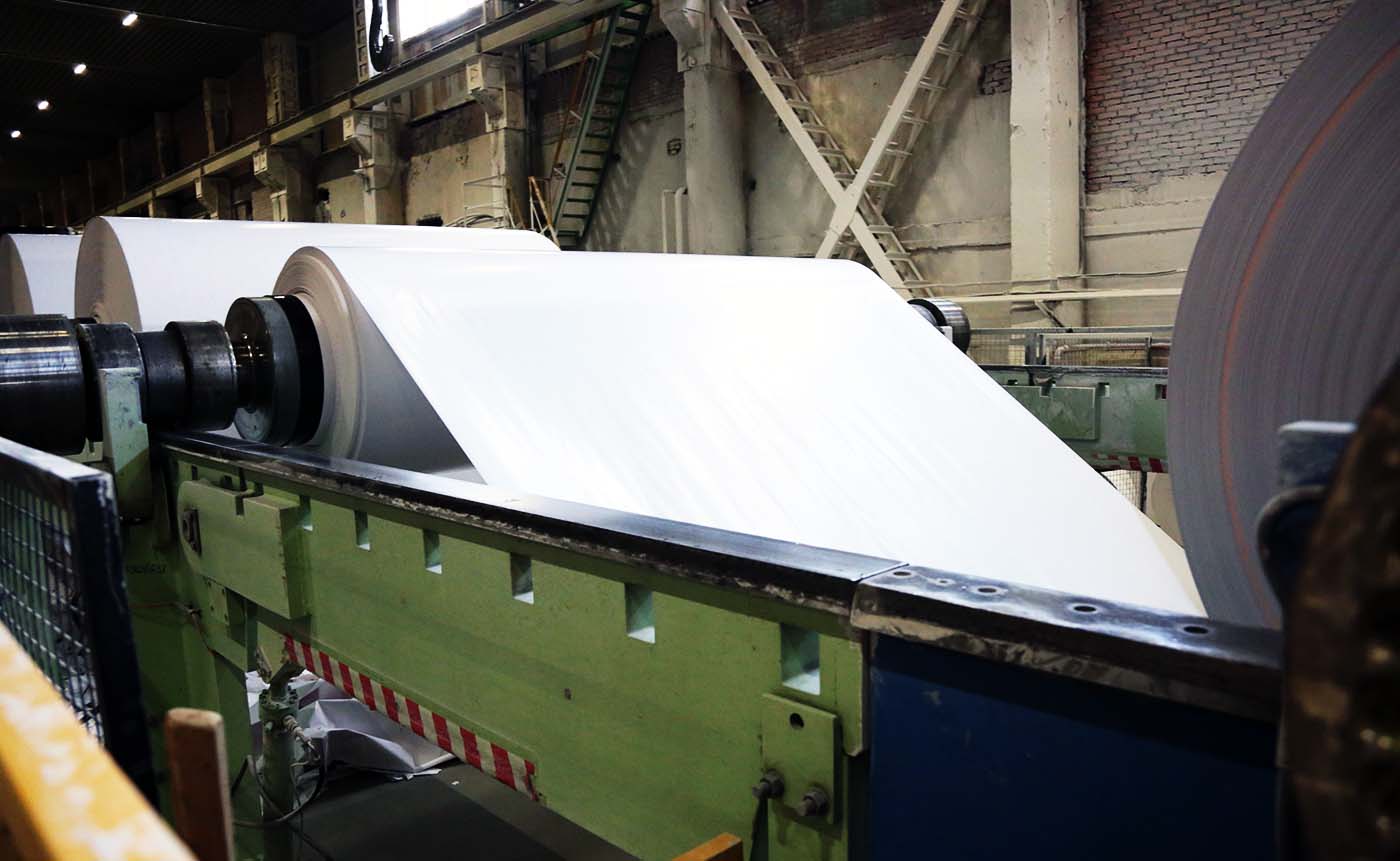

Ни лес, ни дрова

Европа отвернулась от российского сектора ЛПКЧтобы не останавливать производство российской лесной отрасли, приходится пересматривать инвестпроекты, просить помощи у государства и видоизменять линейку продукции. По оценкам экспертов, сектор может потерять $4–6 млрд доходов в год из-за закрытия европейского рынка и еще более $1,5 млрд, если аналогичные ЕС санкционные меры применят США. Бизнесу предстоит не только переориентировать экспорт в Китай, который и без того не собирается баловать российских поставщиков высокими ценами, но и искать совсем новые рынки сбыта. Государству необходимо стимулировать внутренний спрос.

В рамках последнего пакета санкций Евросоюза к ввозу в страны ЕС запрещены древесина и изделия из нее, лесное сырье — древесная масса, немелованные

По расчетам WhatWood, в 2021 году экспорт продукции ЛПК, попавшей под санкции, из России в Евросоюз составлял как минимум $3,8 млрд в денежном выражении и 15,3 млн тонн в натуральном выражении. При этом, отмечают там, по факту цифры будут еще выше, так как в Евросоюз входит 27 государств, в то время как в странах Европы более 50 стран,

Несмотря на закрытие крупных рынков сбыта, основные игроки отрасли называют своей ключевой проблемой недоступность иностранного оборудования. Как сообщал 19 апреля на круглом столе комитета Госдумы по экологии, природным ресурсам и охране окружающей среды

В связи с этим российские компании уже попросили правительство наладить каналы поставки импортных технологий через третьи страны и разрешить вносить корректировки в условия приоритетных инвестиционных проектов (ПИП)

Второй масштабной проблемой лесопромышленного комплекса стали заторы на железнодорожных дорогах восточного направления, резкий рост затрат на логистику, а также отсутствие контейнеров и недостаток мощностей в портах. По данным Союза лесопромышленников и лесоэкспортеров России, сейчас удовлетворяется не более 30% заявок, при этом фрахт контейнеров подорожал в

С учетом новых ограничений компании ищут новые рынки сбыта и меняют линейку своей продукции. Например,

По мнению экспертов, искать новые рынки сбыта для лесопродукции России нужно не только в Китае, куда сейчас пытаются перенаправить свои экспортные потоки производители во всех отраслях, но и вести переговоры с импортерами в других странах. Как отмечают в агентстве WhatWood, оперативно и в полном объеме перенаправить весь объем попавшей под запрет лесной продукции на китайский рынок у российских экспортеров все равно вряд ли получится с учетом очередных жестких карантинных ограничений там, а также невостребованности нишевой продукции из узкого сегмента. К тому же, считают эксперты, Китай не тот рынок, который готов покупать из России лесные продукты задорого. В связи с этим российским экспортерам чрезвычайно важно развивать новые каналы продаж на рынках, которые не отличаются большой емкостью и не считаются традиционными для России, но которые готовы покупать российскую лесопродукцию. Это страны Ближнего Востока, Персидского залива,

Там предупреждают, что вставшие перед ЛПК проблемы могут привести к резкому падению объемов производства, поскольку сбыт произведенной на экспорт продукции станет невозможным, а спрос на внутреннем рынке не обеспечен покупательной способностью. «Внутренний рынок, очевидно, не справится с таким объемом попавшей под запрет продукции. Нельзя просто „выбросить“ сюда весь европейский объем. При снижающемся показателе реально располагаемых доходов населения потребители на внутреннем рынке не готовы будут покупать продукцию по экспортным ценам. Но перенаправление объемов на внутренний рынок может привести к снижению цен в конкурентной борьбе»,- говорят эксперты. Но, отмечают они, производители могут столкнуться с тем, что им будет нерентабельно реализовывать продукцию ниже себестоимости при растущих затратах на производство.

В связи с этим, по мнению аналитиков, очень важно рассмотреть вопрос о мерах стимулирования спроса на внутреннем рынке — например, госзаказ на крупные строительные государственные объекты (вызовет спрос внутри страны на пиломатериалы и древесные плиты), а также перевод старых неэффективных котельных на мазуте и нефти на биотопливо (вызовет спрос на пеллеты).

При этом эксперты допускают, что реализация уже начатых инвестпроектов в лесопромышленной отрасли продолжится, хотя в них будут внесены корректировки — придется менять поставщиков европейского оборудования на российских и китайских. Инвесторы будут пытаться найти способы вложить деньги, а с учетом того, что направление капиталов из РФ сейчас слабо возможно, инвестировать в ЛПК — хороший вариант.