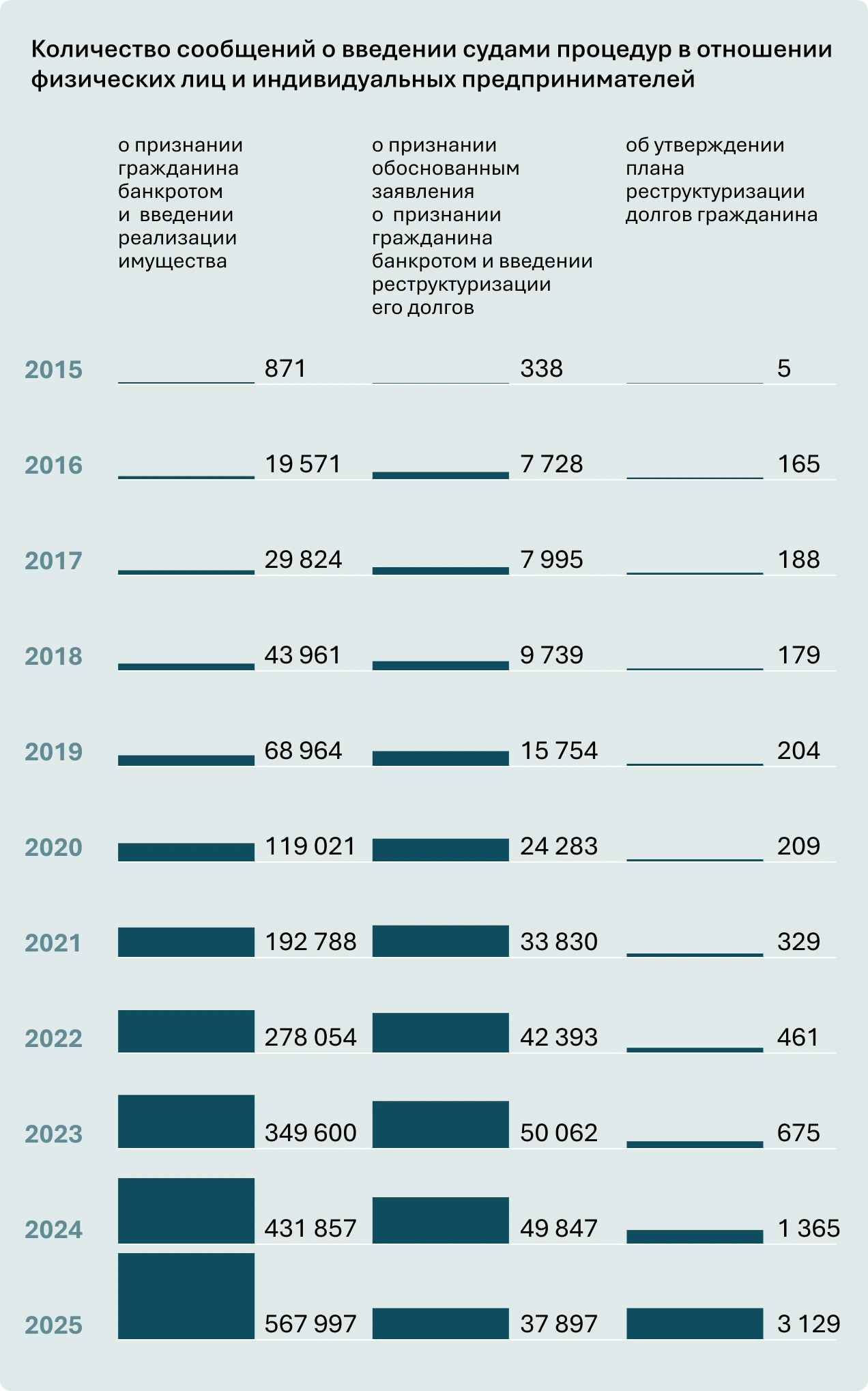

Новая реальность

По данным Федресурса, в 2025 году число банкротств в России сократилось на 24,3% в годовом выражении, до 6477 случаев. Однако снижение объясняется не улучшением экономической ситуации, а сменой тренда в отношениях бизнеса с кредиторами. Ранее ЦБ рекомендовал банкам «идти навстречу» корпоративным заемщикам, которые столкнулись с финансовыми трудностями, и реструктурировать их кредиты. В результате реструктуризация стала массовой практикой: за десять месяцев прошлого года, по данным ЦБ, объем реструктурированных ссуд вырос на треть, превысив 14 трлн руб.

При этом ситуация на рынке долга не улучшается. Согласно февральскому исследованию Kept, доля потенциально проблемной задолженности, которая нуждается в комплексной реструктуризации, приближается к 15% корпоративного кредитного портфеля банков, что составляет около 13 трлн руб.

Давление на бизнес стало всесторонним: санкции ограничили возможность привлечения финансирования, затруднили внешнеторговые операции и международные расчеты, одновременно внутри страны увеличилась стоимость заемных средств, выросли налоги и сократился спрос. Однако если раньше компании, столкнувшиеся с трудностями, начинали процедуру банкротства, то теперь они остаются на плаву за счет пролонгаций и внебанкротного урегулирования. Их проблемы не устраняются, а откладываются на более поздний срок, а в отдельных случаях попадают в руки инвестора, готового не только приобрести проблемный актив, но и вложиться в его восстановление.

Кому нужны проблемы

Речь идет об инвестициях в специальные ситуации, то есть в актив или бизнес, утративший часть стоимости из-за особых обстоятельств: корпоративного конфликта, долговой перегрузки, управленческого сбоя, наследственного спора, внешних ограничений или юридических проблем. При этом дисконт на входе лишь отправная точка, а реальный экономический результат возникает, если инвестору удается устранить причину, по которой актив оказался под давлением.

«Специальные ситуации — это не история “купил и ждешь”. Это история “зашел — собрал — вышел”. Вы покупаете не мечту, а проблему и зарабатываете на том, что превращаете ее в управляемый проект. В отличие от публичных рынков, где вы в основном наблюдаете за ценой, здесь вы можете влиять на саму ситуацию — через контроль, договоренности и юридическую конструкцию»,— отмечает Кирилл Смирнов, генеральный директор компании «Мальгора», объединяющей экспертов с многолетним опытом работы в специальных ситуациях.

По его словам, такие вложения подойдут не каждому и точно не привлекут инвестора, которому нужны «максимальная предсказуемость и быстрый выход». «Зато для тех, кто умеет работать руками и головой, это понятный жанр»,— подчеркивает эксперт. Банки и кредиторы заходят в такие сделки, чтобы повысить возврат и усилить контроль над проблемной задолженностью. Для частного инвестора или офиса управления семейным капиталом это возможность найти доходность в нестандартной ситуации с понятным предметом риска, а для отраслевого игрока — способ «купить рост» через консолидацию или укрепить позиции на рынке.

Кроме того, популярность набирает коллективный вход в специальные ситуации через закрытые паевые фонды. В начале года о выходе на этот рынок заявили несколько крупных финансовых игроков, запустивших фонды специальных ситуаций с целевым капиталом в десятки миллиардов рублей. Приобрести паи могут только квалифицированные инвесторы.

Чем живет рынок

Оценить объем рынка специальных ситуаций сложно, поскольку большая часть сделок носит непубличный характер. Однако есть индикаторы, которые показывают состояние отдельных сегментов рынка и их потенциал. По оценке Kept, в 2025 году объем сделок с проблемной частью корпоративного портфеля банков составил около 700 млрд руб., из которых на торгах по банкротству в форме аукциона и публичного предложения было реализовано имущества на 200 млрд руб. Как ожидают аналитики, в перспективе одного-трех лет объем сделок с проблемной частью корпоративного портфеля банков может вырасти до 1,5–2 трлн руб., что с учетом дисконта 35–50% составит около четверти проблемного портфеля. Пока рост рынка сдерживается тем, что внутренняя оценка проблемных активов на балансах банков часто превышает ценовые ожидания инвесторов, говорится в исследовании.

Отдельный индикатор — рынок коммерческой недвижимости. Согласно аналитическому отчету CMWP #MARKETBEAT, в 2025 году совокупный объем инвестиций в этот сегмент достиг 461 млрд руб., при этом почти каждая пятая сделка (18% от общего объема) была совершена по итогам торгов. По мнению аналитиков CMWP, это нетипичная ситуация для последних нескольких лет, напрямую связанная с ростом числа стрессовых сделок. «Предложение стресс-активов растет быстрее спроса на них, и это сегодня главный тормоз рынка. Не всякий проблемный актив продается: для сделки нужен инвестор, который не просто принимает риск, а умеет управлять им и понимает следующий шаг»,— отмечает управляющий партнер компании «Мальгора» Иван Гулин.

Основные сценарии инвестирования в специальные ситуации можно разделить на классические и уникальные. К первым относятся сценарии, характерные для любой экономики: корпоративные конфликты, наследственные споры, смена собственника и вопросы преемственности, а также превентивная реструктуризация, когда собственники стремятся урегулировать ситуацию до начала процедуры банкротства, чтобы сократить издержки на судебные разбирательства.

Проблема становится активом, когда у неё появляется управляемый сценарий

Управляющий партнёр консалтинговой компании «Мальгора» Иван Гулин рассказывает о том, как устроены специальные ситуации, почему в них опасно действовать наугад и как сохранить стоимость и контроль над бизнесом

Уникальные сценарии — это специфика, возникшая из-за внешних ограничений: особые режимы сделок, уход иностранных владельцев, ограничения на расчеты и санкционные риски. За последние годы этот сегмент заметно расширился: только в 2022–2023 годах Россию покинули около 500 иностранных компаний и брендов, ряд иностранных банков и автопроизводителей, что создало масштабное предложение активов с дисконтом. Одной из новых тенденций 2025–2026 годов стал рост интереса к кредитным обязательствам перед иностранными финансовыми структурами. В таких сделках одновременно присутствуют долговая логика, санкционные ограничения, сложности с расчетами и вопрос исполнимости договоренностей, что выделяет их в отдельный быстрорастущий сегмент.

Классические сюжеты — это шахматы: правила понятны, важна техника. Уникальные — те же шахматы, но на жестком таймере и с меньшим запасом на ошибку: одна неточность сразу становится дорогой

Как выглядит сделка

Инвестиции в специальные ситуации, как правило, долгосрочные. При прозрачной фактуре и готовности сторон к диалогу весь путь можно пройти за несколько месяцев, однако обычно процесс длится дольше: подготовка документов, стабилизация денежных потоков, урегулирование конфликта, снятие юридических блокировок и оформление выхода требуют времени.

Оценить горизонт инвестирования позволяет одна из немногих публично известных сделок. В 2022 году Сбербанк выступил партнером в сделке по покупке компанией «Медскан» сети лабораторий KDL, а на следующий год «Сбербанк Инвестиции» получили 49% ООО «Медскан Лаб», управляющей KDL. Согласно финансовой отчетности компании, сумма сделки составила 2,75 млрд руб. В октябре 2025 года, спустя почти три года работы по развитию и стабилизации актива, «Сбер» продал свою долю в «Медскан Лаб» за 4,8 млрд руб. Всю компанию тогда оценили в 31 млрд руб.

Во многом сроки проекта зависят от подхода к реализации, поскольку инвестиции в специальные ситуации редко происходят по стандартному сценарию. Однако многие сделки проходят через следующий этапы:

-

Первый этап

Отправная точка — короткая диагностика, в ходе которой инвестор оценивает, кто принимает решения, в чем заключается конфликт, какова ситуация с финансами и обязательствами и какие события могут произойти в ближайшие дни. «В таких историях бывает, что отчетность выглядит красиво, а внутри уже идет война за подписи и счета»,— предупреждает Кирилл Смирнов. На этом этапе важно не погружаться в весь массив документов, а быстро определить ключевые риски: насколько выполнимы условия сделки, есть ли риск оспаривания, как устроена структура обязательств и кто из участников может заблокировать сделку. -

Второй этап

Следующий шаг — выбор стратегии входа в зависимости от особенностей конкретной ситуации. Вход через долг и кредиторский контроль обычно используется там, где основной риск связан с финансами и может контролироваться через обеспечение. Вход через капитал и управление подходит в случаях, когда конфликт можно урегулировать переговорами и вероятность банкротных процедур остается невысокой. Сделка «на выход», то есть быстрое снятие ограничений и фиксация прибыли, применяется в ситуациях, когда на актив уже есть потенциальный покупатель, но завершению сделки мешают юридические или операционные проблемы. -

Третий этап

Третий этап — практическая работа по исполнению условий сделки и восстановлению актива: ведутся переговоры, проводится реструктуризация бизнеса или смена управления, запускаются нужные процедуры. На этой стадии важно заранее определить контрольные точки — события и показатели, по которым можно понять, движется ли проект по намеченному сценарию и достигаются ли поставленные цели. -

Финальный этап

В финале инвестор выходит из сделки, то есть продает актив по цене, которая при успешной реализации стратегии превышает стоимость покупки. Выход обычно происходит в момент, когда достигается цель входа: сняты основные ограничения, актив становится понятен рынку, появляется покупатель или иной способ монетизации. Дальнейшее удержание позиции на этом этапе, как правило, приносит все меньшую доходность при растущих рисках. При этом прибыль может возникнуть и до продажи. «Бывает, что “касса” открывается раньше: актив встраивается в основной контур, убирает лишние расходы и дает эффект не в момент продажи, а в операционной экономике»,— указывает Иван Гулин.

На что обращать внимание

Инвестор, рассматривающий вложения в стрессовый актив, должен понимать, что повышенная доходность почти всегда сопровождается дополнительными рисками, необходимостью быстро принимать решения и просчитывать несколько сценариев. Чтобы не оказаться в ситуации, когда актив приносит больше проблем, чем прибыли, эксперты «Мальгоры» рекомендуют обращать внимание на «красные флаги» в общении с контрагентами. Среди них — фразы вроде «документы потом», «все уже согласовано», «контроль не потребуется», «не усложняйте».

Главная ошибка инвестора — оценивать только цену входа, не обращая внимание на всю конструкцию. Нередко сложности связаны не с самим активом, а с контуром вокруг него: кто контролирует документы и счета, у кого право подписи, кто способен остановить расчеты или заблокировать сделку.

В одном из проектов «Мальгоры» речь шла о российском активе стоимостью около 3 млрд руб., находившемся в залоге у иностранного кредитора. Ключевым риском была потеря контроля над бизнесом на фоне санкционных и регуляторных ограничений. В результате спор удалось перевести из плоскости взыскания в переговорный контур, обозначив риски эскалации для обеих сторон. Спустя десятки часов переговоров, юридической и финансовой проработки позиции, оценки санкционных последствий и поиска конструкции, при которой компромисс становится менее рискованным, чем продолжение конфликта, удалось урегулировать разногласия и сохранить контроль над активом.

Такие кейсы показывают, что в специальных ситуациях доходность возникает не только в момент покупки с дисконтом или последующей продажи. Часто главный источник стоимости — снятие ключевого ограничения: сохранение контроля, урегулирование конфликта, снижение юридических рисков и возвращение актива в управляемое состояние

Отдельный риск — входить в проект без заранее определенного предела риска и понимания условий выхода. Даже после достижения приемлемого результата у инвестора может возникнуть соблазн продолжить проект в расчете на большую выгоду. В таких случаях управляемая ситуация нередко превращается в затяжной кризис: появляются новые иски, растут расходы, меняется позиция кредиторов или регулятора. Снизить вероятность наступления такого сценария и других ошибок помогает привлечение опытного консультанта, который способен заранее выявить скрытые риски, проверить структуру сделки и предложить сценарии выхода.